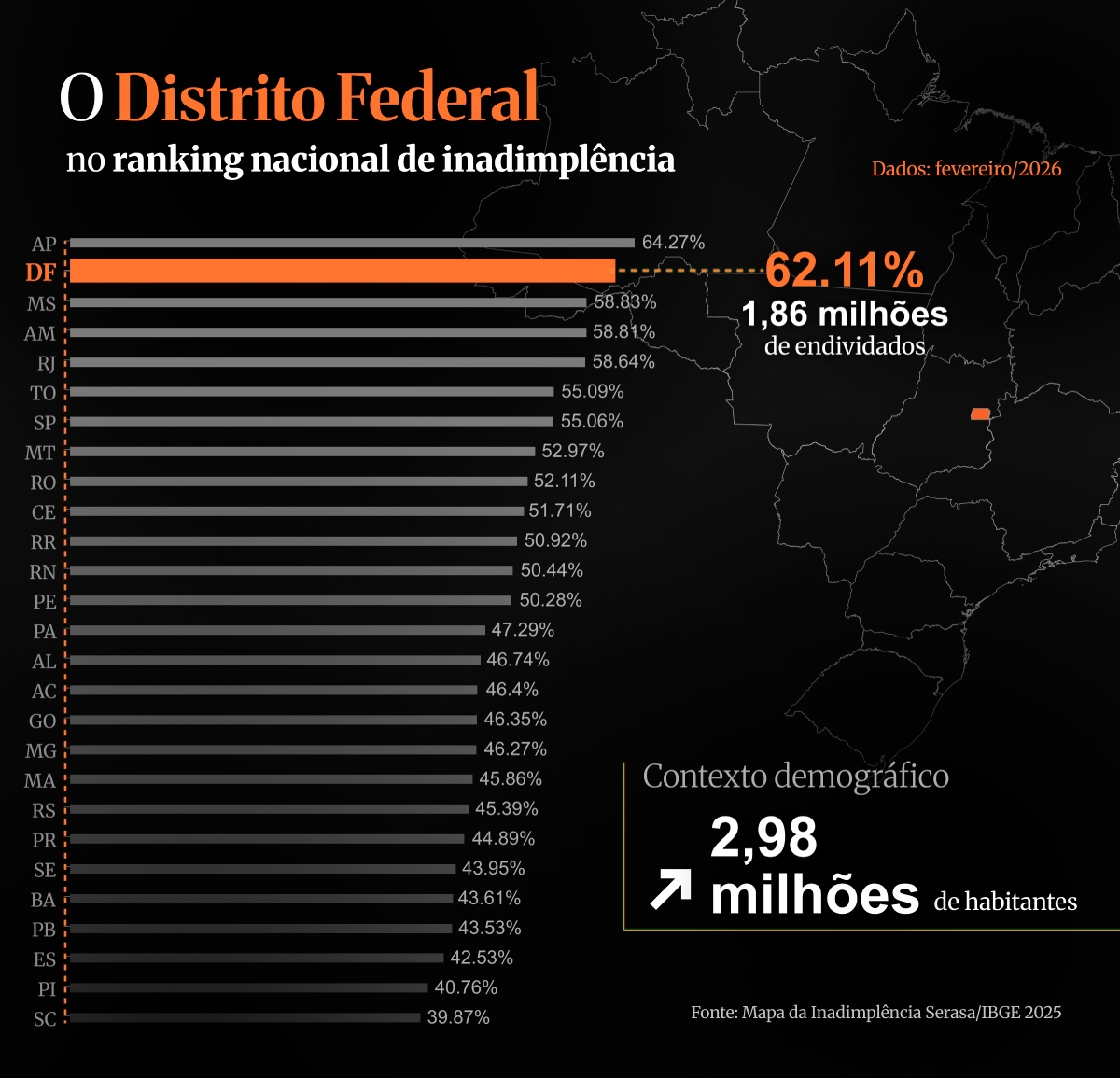

Distrito Federal tem mais de 1,86 milhão de pessoas endividadas

Segunda unidade federativa com maior proporção de negativados do país, a capital vive um cenário em que renegociar dívidas já não basta

Quitar um débito, limpar o nome ou conseguir retirar uma restrição do CPF representa uma conquista importante. Mas, nem sempre resolve o problema que levou a pessoa ao endividamento. Afinal, a conta de energia continua chegando, o carro continua precisando de manutenção e imprevistos médicos não escolhem o momento para acontecer.

No Distrito Federal, a realidade dos endividados tem números expressivos. Segundo o Mapa da Inadimplência e Renegociação de Dívidas da Serasa, mais de 1,86 milhão de pessoas estão inadimplentes no DF, que ocupa o segundo lugar no ranking nacional de proporção de adultos com o nome restrito, atrás apenas de Roraima.

Em um território com aproximadamente 2,98 milhões de habitantes, segundo o IBGE, trata-se de uma parcela significativa da população.

O dado ajuda a explicar por que temas ligados à reorganização financeira ganharam espaço nas conversas de famílias, entre trabalhadores autônomos, servidores públicos e pequenos empreendedores espalhados por regiões como Plano Piloto, Ceilândia, Taguatinga, Águas Claras, Samambaia, Gama e Sobradinho.

A discussão, porém, já não gira em torno de renegociar dívidas. Em 2026, cresce o debate sobre como reconstruir a capacidade financeira depois da renegociação e evitar que o consumidor volte para a inadimplência poucos meses depois.

Distrito Federal no mapa da inadimplência

O retrato do Distrito Federal chama a atenção não apenas pelo número absoluto de inadimplentes. Segundo a Serasa, 26,17% das dívidas registradas no DF estão concentradas em bancos e cartões de crédito.

Na prática, isso revela uma realidade comum em muitas casas brasileiras: o crédito deixou de ser utilizado apenas para grandes compras e passou a complementar a renda em momentos de aperto.

A realidade pode ser observada em diferentes perfis do Distrito Federal. Um servidor público de Taguatinga, por exemplo, pode ter o orçamento pressionado por despesas inesperadas. Já uma microempreendedora de Ceilândia pode enfrentar atraso no pagamento de clientes justamente no período em que precisa repor estoque. Embora sejam situações diferentes, ambas demonstram como a falta de liquidez imediata pode comprometer o planejamento financeiro.

Há ainda trabalhadores do setor de serviços e do comércio que convivem com oscilações de renda e utilizam o cartão de crédito como uma espécie de extensão do salário. O resultado é um comprometimento financeiro que se tornou estrutural.

Quando ocorre um imprevisto, uma consulta médica, um equipamento quebrado, um atraso de pagamento ou uma despesa familiar inesperada, a margem financeira desaparece rapidamente.

O cenário nacional de 2026

O Distrito Federal reflete uma tendência nacional. Dados da Serasa mostram que o Brasil alcançou em fevereiro de 2026 a marca histórica de 81,7 milhões de CPFs negativados. O número representa um recorde e faz parte de uma sequência de altas observadas desde o início de 2025.

Quando a comparação é feita com dez anos atrás, a dimensão do fenômeno fica ainda mais evidente. Em 2016, o país possuía cerca de 59 milhões de inadimplentes. Hoje, são 81,7 milhões. O crescimento acumulado é de 38,1% em uma década.

Outro indicador que chama a atenção é a dívida média por consumidor: R$ 6.598,13.

Além disso, aproximadamente 42% dos inadimplentes atuais já estavam negativados há dez anos, mostrando que milhões de brasileiros permanecem presos em ciclos repetidos de endividamento.

A economista-chefe da Serasa Experian, Camila Abdelmalack, avalia que a situação ainda não apresenta sinais claros de reversão.

Segundo ela, mesmo com a expectativa de redução gradual da taxa básica de juros, os custos do crédito permanecem elevados e continuam pressionando o orçamento das famílias.

A especialista destaca que o brasileiro tem, em média, 70,5% da renda comprometida. O dado ajuda a explicar por que tantas famílias enfrentam dificuldades para formar uma reserva financeira capaz de absorver imprevistos.

A Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC), da Confederação Nacional do Comércio (CNC), reforça esse diagnóstico.

Em março de 2026, 80,4% das famílias brasileiras possuíam dívidas a vencer, outro recorde histórico.

Enquanto isso, as estatísticas monetárias do Banco Central apontam que os juros médios do crédito livre para pessoas físicas alcançaram 61,5% ao ano em março de 2026.

As ferramentas para re-acesso ao crédito: empréstimo para negativado, cadastro positivo e open finance

Apesar dos números preocupantes, o ambiente de crédito mudou significativamente nos últimos anos. Ferramentas que praticamente não existiam há uma década passaram a criar novas possibilidades para consumidores que antes encontravam portas fechadas.

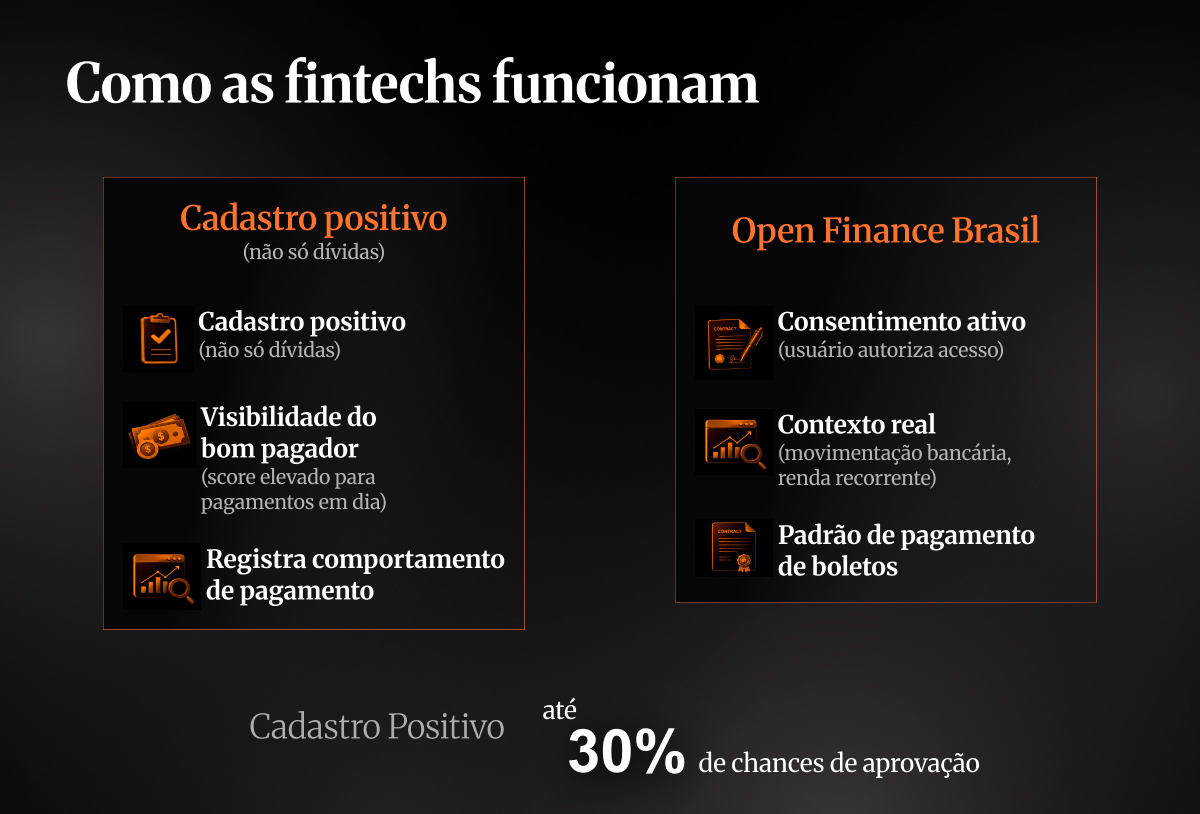

Uma delas é o Cadastro Positivo, que registra também os compromissos pagos em dia.

Regulamentado pela Lei Complementar 166/2019, o sistema permite que instituições financeiras observem o comportamento de pagamento do consumidor ao longo do tempo.

Outra transformação importante e que foi bem recebida é o Open Finance. O sistema funciona como uma autorização dada pelo próprio consumidor para compartilhar informações financeiras entre instituições.

Imagine alguém tentando conhecer a história de um livro lendo apenas uma página. Era assim que muitas análises de crédito funcionavam no passado. Com o Open Finance, as instituições passam a enxergar mais capítulos dessa história financeira, entendendo melhor como a pessoa recebe, gasta e organiza o dinheiro.

Segundo dados do Banco Central, o Open Finance encerrou o primeiro trimestre de 2026 com 160 milhões de consentimentos ativos.

Estudos divulgados pela Agência Brasil e pelo Banco Central indicam que o modelo ampliou em até 30% a aprovação de crédito para negativados e pessoas que antes eram consideradas invisíveis pelo sistema tradicional.

Hoje, quando uma dívida negativada é quitada por Pix, por exemplo, a atualização de informações pode ocorrer de forma muito mais rápida, contribuindo para a recuperação gradual da pontuação de crédito.

Essa pontuação é conhecida como score. Em termos simples, trata-se de uma nota atribuída ao consumidor com base no histórico financeiro.

Quanto melhor o comportamento de pagamento ao longo do tempo, maior tende a ser essa pontuação.

Renegociar é metade do caminho

Existe uma diferença importante entre renegociar dívidas e recompor o caixa. A renegociação tem como objetivo resolver um passivo já existente. A recomposição de caixa busca garantir liquidez para enfrentar despesas futuras. É uma distinção simples, mas fundamental.

Uma pessoa pode renegociar uma dívida e regularizar a situação. Mas, se não tiver recursos para lidar com um novo imprevisto, o risco de voltar ao ciclo de inadimplência continua existindo.

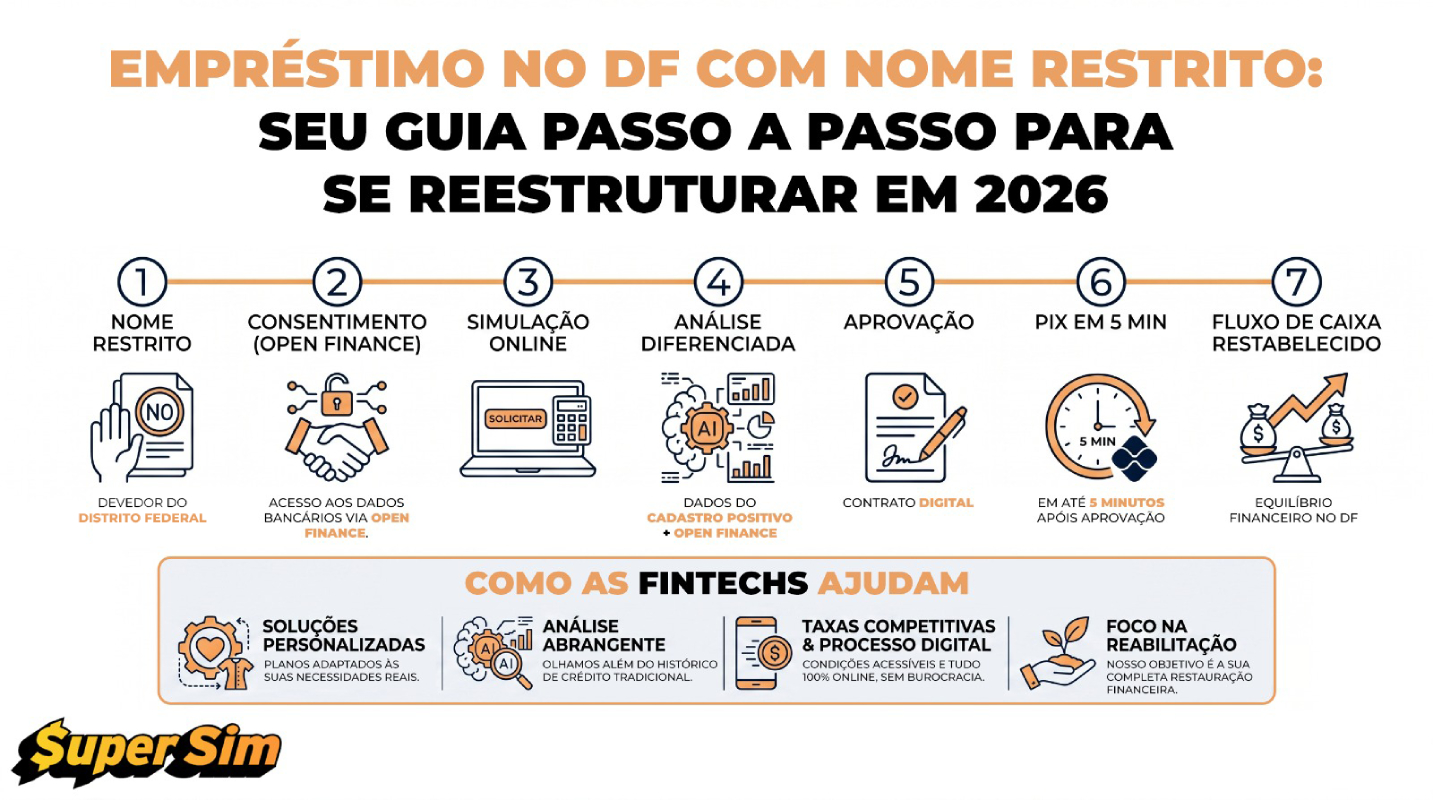

É nesse espaço que surgem soluções de crédito voltadas para perfis tradicionalmente rejeitados. Entre elas está o empréstimo para negativado, modalidade que ganhou espaço nos últimos anos justamente por atender consumidores que enfrentam restrições cadastrais e dificuldade de acesso ao sistema financeiro tradicional.

Em vez de observar apenas um indicador isolado, sistemas modernos combinam informações de comportamento financeiro, histórico de pagamentos, Open Finance e Cadastro Positivo para compreender melhor a realidade de cada solicitante.

Esse modelo ampliou as possibilidades de aprovação do chamado empréstimo para negativado liberado na hora, especialmente em situações nas quais o consumidor possui renda, mas enfrenta alguma restrição cadastral temporária.

Como as fintechs ampliaram o acesso ao crédito

O crescimento das fintechs ajudou a acelerar essa transformação. Em vez de exigir atendimento presencial, papelada e processos demorados, essas empresas utilizam sistemas automatizados para analisar informações e disponibilizar serviços pela internet.

Nesse contexto, empresas que trabalham com empréstimo para negativado, liberado na hora e até modalidades de empréstimo na hora via Pix para negativado passaram a ocupar um espaço importante na recomposição de caixa de consumidores que buscam reorganizar a vida financeira.

Um exemplo é a SuperSim, empresa brasileira que atua há mais de sete anos no mercado e já ultrapassou a marca de 7 milhões de empréstimos emitidos.

Criada para atender o mercado nacional, a SuperSim já ultrapassou a marca de R$ 1,5 bilhão em crédito concedido e recebe mais de 5 milhões de solicitações de proposta por mês. A atuação é voltada especialmente para consumidores que enfrentam dificuldade de acesso ao crédito tradicional, incluindo negativados, autônomos e microempreendedores.

Outro diferencial apontado pela empresa é o modelo de análise que busca avaliar o contexto real do solicitante.

Isso permite atender perfis frequentemente excluídos dos modelos tradicionais, como autônomos, trabalhadores sem contracheque, microempreendedores individuais e consumidores com restrições cadastrais pontuais.

A SuperSim também possui selo RA1000 no Reclame Aqui, certificação concedida às organizações que mantêm elevados índices de atendimento e solução de demandas dos consumidores.

Como funciona a jornada digital de contratação

No modelo digital adotado por empresas como a SuperSim, a jornada costuma seguir quatro etapas principais:

- Simulação da proposta no site

- Análise de crédito

- Assinatura digital do contrato

- Liberação do valor aprovado via Pix

Segundo a empresa, o desembolso pode ocorrer em até cinco minutos após aprovação e assinatura do contrato. Os valores disponíveis variam de R$ 50 a R$ 2.500, com prazo de pagamento entre um e 14 meses.

Cinco ferramentas que podem ajudar na reorganização financeira

Além do crédito, combinar diferentes instrumentos pode fortalecer a saúde financeira:

- Cadastro Positivo

- Open Finance

- Monitoramento do Serasa Score

- Aplicativos de gestão financeira, como Mobills, Organizze e Minhas Economias

- Planejamento de reserva para emergências

A combinação dessas ferramentas tende a reduzir a dependência de soluções emergenciais e aumentar a previsibilidade do orçamento.

Perguntas frequentes

- Como funcionam os empréstimos pessoais on-line?

A SuperSim nasceu para democratizar o acesso ao crédito, com a missão simples: dizer cada vez mais “sim” para a população brasileira.

Eles simplificam o acesso ao dinheiro com um processo 100% on-line e rápido: o Pix pode cair na conta em 5 minutos.

O primeiro passo é preencher o formulário com alguns dados para uma análise de crédito ser realizada.

Após alguns passos de verificação e validação, a pessoa terá um retorno de quanto poderá ser emprestado. Ao aceitar a proposta, o Pix está pronto para cair na conta.

- Estou negativado, posso pedir um empréstimo na SuperSim?

Sim. Todos podem pedir um empréstimo na SuperSim.

A empresa reforça que atua para uma inclusão financeira para todos.

Todos os pedidos de empréstimo passam por análise de crédito, mas isso não quer dizer que estar negativado seja impeditivo para solicitar um empréstimo com a empresa.

- Fui aprovado! Em quanto tempo o dinheiro cai na minha conta?

Ao finalizar todo o processo de empréstimo e ter a aprovação de crédito confirmada, o dinheiro será enviado em até 5 minutos via Pix para a conta cadastrada.

- Quem pode solicitar um empréstimo na SuperSim?

Qualquer pessoa com mais de 18 anos, brasileira com CPF válido e acesso à internet, pode solicitar um empréstimo pessoal na SuperSim. A análise é rápida e considera diversas variáveis além do score de crédito.

- O que é necessário para ser aprovado?

Além do preenchimento correto dos dados pessoais e de seguir todos os processos solicitados de forma correta, é importante ter um bom histórico financeiro.

Mantenha as contas em dia e não tenha restrições no nome. Também avaliam sua renda, perfil de crédito e vínculo empregatício ou fonte de renda comprovada.

- Quais são os valores das taxas do empréstimo?

A taxa de juros praticada no produto de crédito pessoal é de 12,5% a.m. (310.99% a.a.) até 19.9% a.m. (819% a.a.) e o custo efetivo total (CET) será a partir de 12.82% a.m. (325.31% a.a.). A tarifa de cadastro é de R$ 90 até R$ 150.

Ao solicitar uma proposta, serão exibidos a taxa de juros utilizada, a tarifa, o imposto (IOF) e o custo efetivo total (CET).

- O que significa empréstimo para negativado liberado na hora?

A expressão é utilizada para identificar processos digitais em que a análise ocorre rapidamente. No entanto, isso não significa aprovação automática, já que toda contratação continua sujeita à análise de crédito.

- Renegociar uma dívida resolve todos os problemas financeiros?

Nem sempre. Renegociar elimina um passivo existente, mas manter uma reserva ou recompor o caixa continua sendo importante para evitar novas dificuldades.

Transparência

A SuperSim atua como correspondente bancário, nos termos da Resolução nº 3.954 do Banco Central do Brasil. Disponibiliza produtos e serviços de crédito pessoal por meio de instituições financeiras parceiras.

O prazo de pagamento varia de 1 a 14 meses. Ao solicitar uma proposta, serão exibidos a taxa de juros utilizada, a tarifa, o imposto (IOF) e o custo efetivo total (CET). A contratação está sujeita à análise de crédito.