Nos anos 1970, quando um neném nascia com síndrome de Down a expectativa de vida dessa criança era curta. Se tivesse toda assistência necessária, viveria no máximo 20 anos. Com a evolução da medicina, possibilitando ajustes e soluções para os problemas de saúde, essa realidade mudou. Hoje, um jovem com o cromossomo 21 triplicado pode chegar aos 65 anos.

Embora a longevidade seja uma vitória, as pessoas com Down ainda enfrentam muitos problemas de saúde e precisam de acompanhamento constante por parte de familiares. Além do apoio emocional, o financeiro também é importante. É preciso ter recursos para arcar com tratamentos médicos – uma vez que essa população não consegue se bancar sozinha, provavelmente dependerá dos responsáveis para o resto da vida.

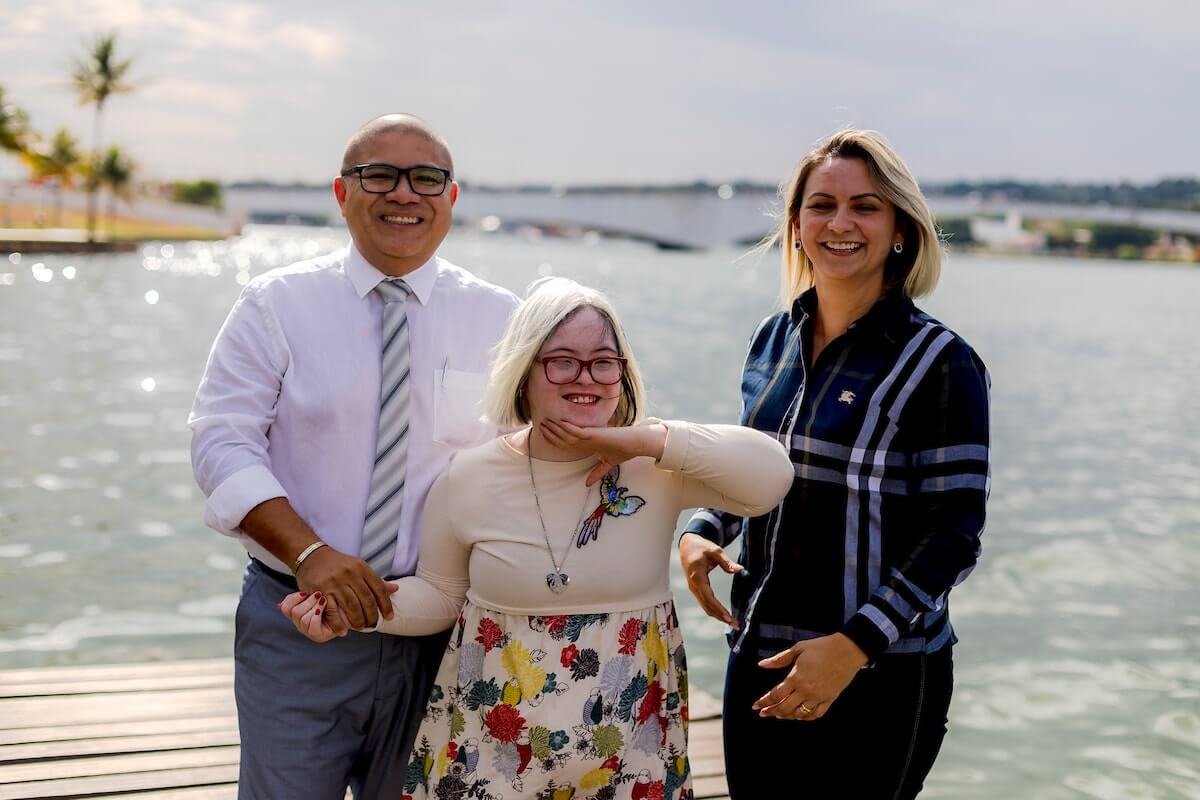

O policial federal Luiz Oliveira, 50 anos, é pai de Milena Figueiredo Oliveira, portadora de síndrome de Down. Aos 25 anos, ela já superou a expectativa de vida calculada para pessoas nascidas cinco décadas antes. O pai da jovem possui seis seguros de vida diferentes para ter a garantia (e paz de espírito) de que, além de Milena, as filhas gêmeas estejam cobertas caso aconteça algo com ele.

“Vou morrer um dia e elas precisam estar assistidas. Penso nisso todos os dias”

Preocupado com a família, decidiu contratar o serviço porque sabe do cuidado especializado que Milena precisa e por não confiar no atendimento público. “Já sou obrigado a ter seguro de vida devido à minha profissão. Assinei o primeiro em 1996 e o último, mais recentemente, após o corretor do banco me oferecer uma boa oportunidade. Minhas filhas e minha esposa são beneficiárias de todos. A mensalidade não pesou muito no meu orçamento, as parcelas são baixas e o preço não mudou muito ao longo dos anos”, explica. Para complementar a renda, Luiz pretende começar a fazer investimentos este ano -- além de formar patrimônio, o dinheiro pode servir para o futuro da prole.

Essa longa relação entre o policial e os seguros de vida não é comum. Antigamente, se um corretor entrasse em contato para vender o serviço, o cliente já pensava na morte. Considerava uma despesa, e não um investimento. Tinha medo de nunca usufruir do dinheiro, de levar um calote quando mais precisasse. “As empresas mudaram o modelo de negócios e, agora, este cenário está diferente”, explica João Pereira, presidente do Sindicato dos Corretores de Seguros, Empresas Corretoras de Seguros, Capitalização e Previdência Privada (Sincor) do Distrito Federal.

Um estudo de 2018 feito pela Universidade de Oxford, na Inglaterra, em parceria com uma empresa de Zurich, na Suíça, e divulgado pelo Sincor de São Paulo, aponta que apenas 19% dos brasileiros possuem seguro de vida, enquanto a média global é de 32%. Em contrapartida, 80% dos contratos fechados no país são destinados à proteção de automóveis. Ou seja, seu carro terá assistência. Você, não.

Quando a família perde um ente querido, o seguro de vida garante aos dependentes sustento enquanto eles se organizam financeiramente. Somado a isso, o serviço cobre os gastos decorrentes do enterro. O brasileiro costuma não se precaver em relação à morte, mas o contrato pode salvar vidas, principalmente de famílias que dependem financeiramente de uma única pessoa.

A situação é ainda mais séria para pais de crianças especiais, como é o caso do policial federal: normalmente, os filhos precisam de tratamentos caros e, com os avanços da medicina e o aumento da expectativa de vida, provavelmente vão viver mais tempo do que seus genitores.

Como funciona?

Para lidar com o receio do brasileiro de depositar parcela do salário todo mês em um fundo e nunca ver a cor do dinheiro, a maioria das empresas desse ramo no Brasil oferece o seguro resgatável. Nas cláusulas, o cliente encontra algumas situações onde pode reaver o investimento nas seguintes situações: diagnóstico de alguma doença grave ou acidente que o deixe inválido. Nessas hipóteses, o segurado faz o saque e, se quiser, usa a bolada em um tratamento. Caso nada aconteça, o seguro segue para os beneficiários.

Outra opção é o seguro com prazo de validade. A ideia é que o cliente receba, no final do período acordado, parte do dinheiro de volta. "Um corretor de seguros pode indicar a melhor saída. Hoje, a sua vida hoje está em uma situação, mas daqui a 30 anos com certeza vai mudar. O profissional precisa ser atualizado para fazer adequações ao plano, trocar os filhos pelos netos como beneficiários, por exemplo", explica João Pereira, do Sincor DF.

No caso de o beneficiário ser menor de idade ou incapaz de gerir o próprio dinheiro (como os pacientes com síndrome de Down ou crianças com doenças que inspiram cuidados constantes), o titular deve apontar um responsável para administrar a renda. Segundo Ione Cristina Silva, da A4 Corretora de Seguros, o mais comum é o cliente optar por alguém dentro da família, como o cônjuge ou os irmãos, para lidar com a questão.

“A apólice de seguro de vida normalmente tem validade de 365 dias e deve ser renovada anualmente para o beneficiário receber o dinheiro no caso de morte do titular”, esclarece Ione.

A quantidade de dinheiro a ser sacada depende da renda do contratante: um salário de R$ 50 mil, por exemplo, dá direito a um prêmio de um milhão de reais -- descontadas as despesas com o funeral, que costumam estar inclusas no contrato. Se o cliente desistir de pagar o seguro no ciclo seguinte, a proteção é descontinuada e o dinheiro investido se perde.

Porém, para fazer como Luiz e manter vários contratos por muitos anos, é preciso se organizar. Seguro de vida é um investimento constante e a longo prazo que, se interrompido, muitas vezes não devolve o capital do cliente. Segundo levantamento do Serviço de Proteção ao Crédito (SPC Brasil) com a Confederação Nacional de Dirigentes Lojistas (CNDL), seis em 10 brasileiros admitem não fazer quase nunca pausas na rotina para controlar as finanças.

"Depois de 12 meses, há um reajuste no valor da parcela e, com isso, eleva o prêmio. Algumas seguradoras fazem um reenquadramento de idade a cada quatro anos e isso tende a ampliar o custo do cliente. Essa mudança acontece porque o risco de morrer aumenta conforme os anos passam", frisa João.

Vale a pena?

Segundo Paulo Sain, sócio-fundador do site Minhas Economias, o seguro de vida é importante, principalmente, para os jovens. “No começo da vida, quando ainda se está formando uma família, esse investimento pode ser interessante porque não se tem um patrimônio. Se algo acontecer, seus descendentes vão ficar desamparados. É uma garantia que seus filhos terão recursos até poderem se bancar”, ensina. Nessa fase, a dica do especialista em finanças é investir no seguro e começar a fazer investimentos.

Com o passar dos anos, a saúde vai se debilitando, a chance de morrer é maior e, por isso, as parcelas do seguro vão ficando mais altas. Porém, nessa fase, possivelmente o cliente já tenha um imóvel ou algum patrimônio que possa ser recuperado para cobrir despesas da família.

“Quando ficamos mais velhos esse tipo de investimento pode se tornar menos interessante. Por isso, aplique o dinheiro em fundos ou títulos, como o tesouro direto”, sugere Sain.

A vantagem do seguro de vida em relação a outros investimentos é que, quando o titular morre, os dependentes recebem a transferência automática. A previdência, apesar de feita para ser usada em vida, também tem a mesma benesse, caso aconteça algo com o cliente inesperadamente.

Seguro especial para pais de especiais

A seguradora American Life dispõe de plano pensado para pais de crianças com síndrome de Down, mas também para pessoas com dependentes diagnosticados com doença que precisam de cuidado continuado. O contratante assina um termo e o dinheiro será investido em uma previdência -- assim, no caso de falecimento do cliente, o tutor designado receberá uma quantia mensal por cinco anos.

"Em um primeiro momento, o ideal é fechar um seguro para morte acidental. As pessoas não se preparam para essa eventualidade. Posteriormente, pode-se adaptar o plano para incluir outras causas de falecimento", detalha Francisco de Assis Fernandes, diretor comercial da American Life. A contribuição mensal começa em R$ 56, para uma renda futura de R$ 3 mil, e atinge R$ 83, R$ 109 ou R$ 150 reais para rendas de R$ 4 mil, R$ 7 mil ou R$ 10 mil, respectivamente.