A busca do brasileiro por uma aposentadoria digna

Em 10 anos, número de investidores na Previdência privada aumentou 54%. Movimento acompanha as incertezas da população com o futuro do país

No Brasil, aposentadoria não é sinônimo de descanso. A afirmação é especialmente verdadeira para aqueles que dependem da Previdência oferecida pelo governo federal. Mesmo após décadas de trabalho e contribuição, o momento, que deveria ser de tranquilidade, acaba se transformando em preocupação. O motivo? A precariedade do benefício oferecido pelo Estado.

Atualmente, existem cerca de 19 milhões de aposentados pelo Instituto Nacional do Seguro Social (INSS), principal entidade previdenciária do país, e o valor máximo que uma pessoa pode receber do INSS é R$ 5.531,31.

Ou seja, se alguém com salário de R$ 15 mil na iniciativa privada pendurar as chuteiras agora, verá a renda mensal despencar. Não à toa, é cada vez maior a quantidade de brasileiros que buscam uma forma de não depender exclusivamente do governo na hora de deixar a vida laboral.

Segundo dados da Federação Nacional de Previdência Privada e Vida (FenaPrevi), em agosto deste ano, 13,7 milhões de brasileiros tinham planos particulares de complementação de aposentadoria. No fim de 2007, eram 8,9 milhões. Para especialistas, o crescimento de 54% no período deve se acentuar ainda mais. Apenas entre agosto de 2016 e o mesmo mês deste ano, o aumento verificado foi de 8%.

As contribuições também registraram salto expressivo nesses 12 meses: 13,45%. Em agosto de 2016, os aportes totalizaram R$ 9,59 bilhões. No mesmo período deste ano, o valor chegou a R$ 10,88 bilhões.

O movimento de recuperação [econômica] pelo qual o país está passando, ainda que tímido, começa a ter impacto no volume de contribuições. Essa realidade sinaliza que a consciência dos brasileiros sobre a importância da formação de reservas de longo prazo está crescendo”Edson Franco, presidente da FenaPrevi

O mercado, franqueado a qualquer interessado independentemente da renda, surge como opção no país imerso numa crise política e econômica sem precedentes. Nessa maré turbulenta, o trabalhador precavido busca portos para atracar sua embarcação com segurança.

Mas, como em qualquer jornada longa, há variáveis e riscos que devem ser levados em conta. Especialmente porque investir na Previdência privada — seja ela aberta ou fechada — requer três características fundamentais: planejamento, disciplina e paciência.

O CAMINHO DO DINHEIRO

O JEITINHO BRASILEIRO E A FÉ DE QUE TUDO DARÁ CERTO

Embora o mercado dos planos de Previdência esteja em franca expansão e economistas vejam um aumento progressivo no número de pessoas preocupadas com o futuro, a “cultura do poupador” ainda não é regra no Brasil.

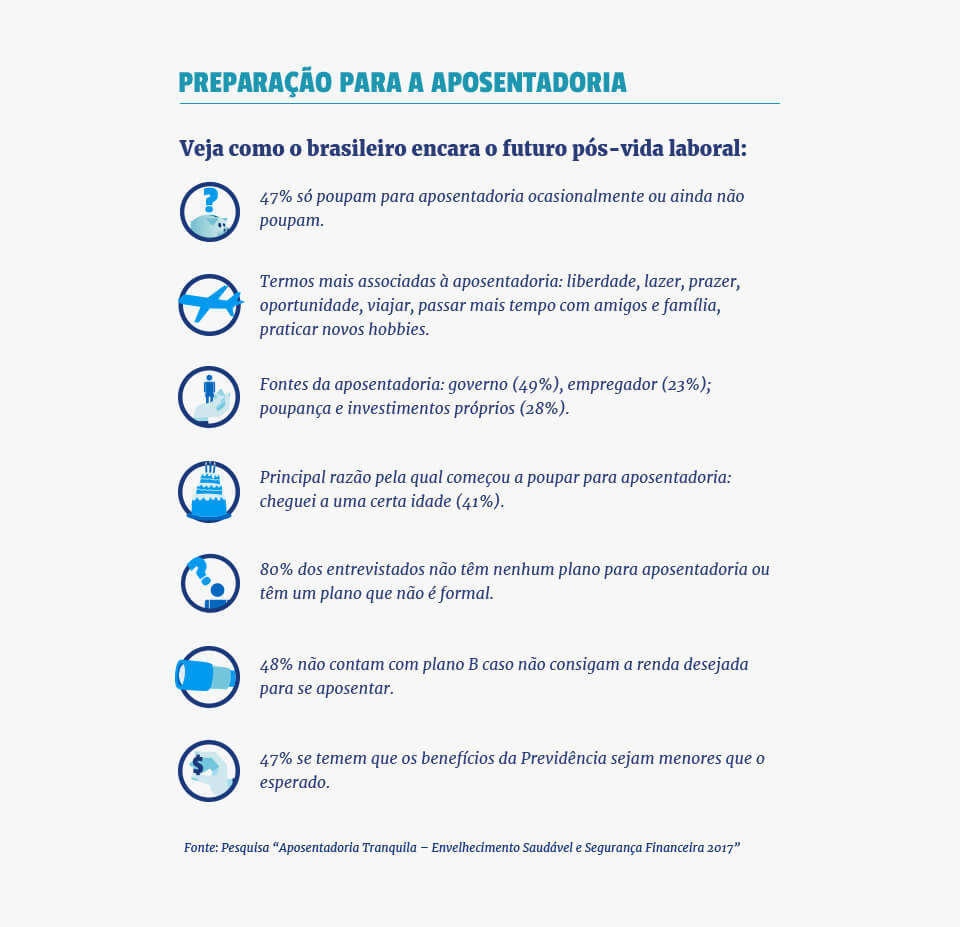

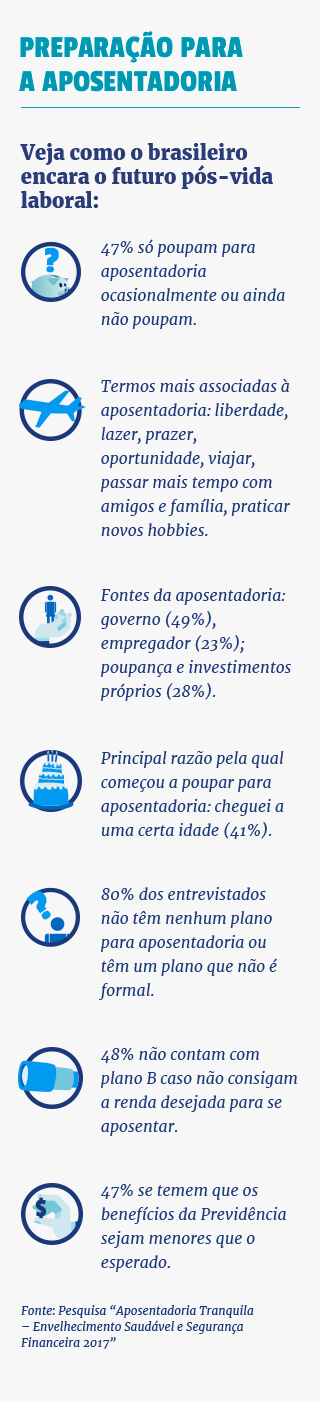

Segundo pesquisa feita neste ano pela empresa de seguros e Previdência Mongeral Aegon, 80% da população não investe em nenhum plano financeiro – ou até têm um planejamento, mas de maneira informal.

O levantamento ouviu 16 mil trabalhadores, entre ativos e inativos, de 15 países e aponta que 47% dos entrevistados no Brasil não poupam ou só o fazem, com vistas à aposentadoria, ocasionalmente. Já entre quem guarda dinheiro, o motivo mais citado pelos entrevistados assusta os especialistas: 41% só começaram a economizar porque já chegaram a uma certa idade.

“Muitas vezes recebo aqui pessoas mais velhas e chego a sentir pena. Elas geralmente estão a um ou dois anos da aposentadoria e querem começar a se programar. A essa altura do campeonato, no entanto, já é muito tarde e os esforços precisam ser bem maiores. Quanto antes se começa a pensar nisso, melhor”, explica o planejador financeiro Rogério Olegário, sócio de uma consultoria de finanças em Brasília.

Uma das vítimas desse arrependimento é a massoterapeuta Viviane Ramos, 36 anos, que, até hoje, contribuiu apenas para o INSS. Agora, os planos incluem se dedicar à organização das finanças.

Com mais informação antes, já teria contratado um plano de Previdência privada desde o meu primeiro emprego. Me arrependo amargamente de só despertar essa consciência agora”Viviane Ramos

Hoje, a autônoma economiza para fazer um investimento robusto no plano de Previdência. A ideia, segundo Viviane, é juntar dinheiro e fazer um aporte inicial mais robusto. Em seguida, aportar recursos mensalmente. “Não quero ver meu padrão de vida diminuir por ter que depender do benefício do governo”, diz.

Viviane não está sozinha no grupo de pessoas que decidiu formar reservas depois dos 30 anos. A agente autônoma de investimentos Rosângela Xavier, 47, aderiu à Previdência privada quando tinha a idade de Viviane. E não se arrepende. Outro que optou pela economia por meio desse tipo de plano é o procurador federal da Advocacia-Geral da União (AGU) Leonardo de Andrade, 34. Ele enumera os prós e os contras dessa modalidade de investimento.

Rosângela Xavier

47 anos, agente autônoma de investimentos

Rosângela começou a investir na Previdência privada há cerca de 10 anos, quando dava expediente em um banco. À época, a empresa ofereceu aos funcionários um plano que previa contrapartida igual à do funcionário. Ou seja, a companhia depositaria o mesmo tanto que o próprio trabalhador. Rosângela então correu para garantir o benefício.

“É muito difícil encontrar quem pense no futuro. Hoje, quando a gente paga a Previdência pública, estamos garantindo o sustento das pessoas que já deixaram o mercado. Não sabia se, quando fosse a minha vez de parar de trabalhar, existiriam outros para financiar a minha aposentadoria”, explica.

Dez anos depois, Rosângela afirma estar satisfeita com a escolha. “Para mim tem sido muito bom, principalmente por conta dessa crise política e financeira que deixa a gente inseguro”.

Mesmo após se desligar do banco, a agente de investimentos continuou pagando o plano complementar e cobrindo a parte da antiga empresa. “É muito bom saber que não vou depender do governo para me aposentar tranquila.”

Leonardo de Andrade

34 anos, procurador federal da Advocacia-Geral da União (AGU)

Alguns meses após ingressar no serviço público, em 2008, Leonardo decidiu investir na Previdência privada aberta. “Sou filho de servidores e vi meus pais muito apreensivos na hora da aposentadoria, por conta das mudanças nas regras do benefício. Então, decidi me precaver”.

O servidor explica que, até agora, a experiência com o regime complementar tem sido mista e “frustrante”. “O rendimento prometido no início nunca chegou a se concretizar. Em um período, os lucros estavam tão baixos que quase eram totalmente consumidos pelos juros. Era como se o dinheiro estivesse em uma conta-corrente. Isso foi frustrante”, afirma.

Apesar disso, Leonardo destaca um lado positivo do plano PGBL: a oportunidade de deduzir a contribuição do Imposto de Renda. “Com essa diferença, diversifiquei minhas aplicações. Fiz um seguro de vida e tenho outros investimentos. Como diz aquele ditado, não é bom colocar todos os ovos em uma só cesta”, diz.

O procurador federal da AGU também afirma que, apesar de não render tanto quanto o esperado, a Previdência complementar ainda representa uma leve certeza em relação ao futuro. “Já perdi dinheiro investindo em ações, então pelo menos sei que terei esse complemento garantido na aposentadoria”, finaliza.

LEVE A SÉRIO O QUE OS ESPECIALISTAS TÊM A DIZER

Os casos de Rosângela e Leonardo ilustram a necessidade de seguir as recomendações de especialistas. Quem lida com o tema diariamente ensina que é preciso uma análise consistente antes de optar pelo plano e cautela na hora da contratação.

A professora de contabilidade previdenciária Diana Vaz de Lima ressalta a importância de iniciar o processo o mais cedo possível: “Costumo orientar meus alunos jovens a pegarem parte da mesada para criar a própria Previdência complementar, mesmo como estudantes. É uma relação de longo prazo, então quanto antes, melhor”.

Diana diz que o ideal é começar com um depósito mensal pequeno, por volta de R$ 50 ou R$ 100, e aumentar o investimento progressivamente. “Se o seu salário permitir, os valores iniciais podem ser mais robustos. É preciso considerar que, ao escolher uma Previdência privada, está se firmando um compromisso de pagamento. Não é um negócio de sobras”, explica.

Para Luiz Fernando de Oliveira, professor de direito previdenciário na Universidade Católica de Brasília (UCB), o contratante deve tomar cuidados como ler e buscar entender tudo que está no documento; analisar o plano observando a taxa de carregamento, a projeção da taxa de juros e taxa de variação dos fundos; ter cuidado com simulações irreais ou fantasiosas; atentar à modalidade do plano de Previdência para evitar pagar imposto de renda mais de uma vez; conhecer o gestor e os resultados em relação aos índices do mercado.

Ainda de acordo com o docente, é necessário verificar a solidez da instituição de administração do plano; definir sobre a sucessão patrimonial das rendas acumuladas em caso de falecimento do principal beneficiário; e ter consciência de que esse é um investimento a longo prazo. Especialmente porque o resgate prematuro é desvantajoso se comparado a outras formas de investimento.

A AMEAÇA QUE VEM DO GOVERNO

Segundo a pesquisa “Aposentadoria Tranquila – Envelhecimento Saudável e Segurança Financeira 2017”, feita pela seguradora Mongeral Aegon, o que o brasileiro mais deseja ao parar de trabalhar é viajar, passar tempo com amigos e família e praticar novos hobbies. Com o benefício pago pelo governo, no entanto, alcançar esses objetivos fica difícil.

Em dezembro do ano passado, a situação causou ainda mais preocupação aos cerca de 54 milhões de brasileiros que contribuem com o INSS. Naquele mês, o governo federal anunciou a Proposta de Emenda à Constituição (PEC) n º 287/2016, a Reforma da Previdência.

O texto que tramita no Congresso Nacional e tem o objetivo, de acordo com o governo, de reduzir um rombo bilionário nas contas da Previdência pública, foi o primeiro em quase duas décadas a propor uma alteração drástica no regime de aposentadoria atual.

Entre as mudanças previstas na PEC nº 287, estão o aumento da idade mínima e o acréscimo de 10 anos no tempo de contribuição, além de um período maior de trabalho para a concessão do benefício integral.

De um lado, o governo federal insiste na necessidade de reformar o modelo atual, pois alega um rombo bilionário nas contas públicas – só em 2016, diz o Executivo, foram R$ 149,7 bilhões. O buraco aumenta a cada ano em função dos gastos previdenciários. Por outro lado, há quem argumente que não existe déficit, mas superávit. A Associação Nacional dos Auditores Fiscais da Receita Federal do Brasil (Anfip) é uma das entidades a encampar essa tese.

O relatório final da Comissão Parlamentar de Inquérito (CPI) da Previdência, apresentado no Senado em 23 de outubro, chegou à conclusão de que o sistema brasileiro não é deficitário, mas alvo de má gestão. Nessa guerra de versões e de contrainformação, o cidadão se vê ante um labirinto de dados. A única certeza é de que, se não cuidar do próprio futuro, nenhuma instituição o fará por ele.

As pessoas ficam inseguras porque, ao longo dos últimos anos, intensificou-se o movimento para mudar as regras do jogo. No serviço público federal já houve alterações significativas. Muita gente que esperava receber um determinado benefício na aposentadoria hoje não terá mais direito ao pactuado anteriormente”Diana Vaz de Lima, professora da Universidade de Brasília (UnB) e especialista em contabilidade previdenciária

As incertezas quanto ao seguro social oferecido pelo governo estimularam milhões de brasileiros a poupar. Embora, de um modo geral, a maioria da população ainda não tenha o hábito de se preocupar com o futuro financeiro, segundo especialistas, cresce o número de pessoas que caminha na direção contrária.

O grupo dos precavidos busca investimentos como Tesouro Direto, ações e poupança. Entre as diversas opções, uma das mais populares tem sido a Previdência complementar, modalidade que funciona de maneira parecida com a oferecida pelo governo. O modelo assegura renda extra ao trabalhador durante a aposentadoria, além do pago pelo INSS.

Nesse sistema, o trabalhador faz uma contribuição mensal a alguma entidade privada. Diferentemente do modelo público, o valor a ser destinado para o fundo é definido pelo próprio segurado, assim como o momento em que o dinheiro será resgatado.

Há quem critique os juros e o controle dos bancos sobre os recursos do contribuinte. Por outro lado, a simplicidade e a estabilidade da Previdência privada são tidas como pontos positivos.

UM MERCADO EM EXPANSÃO

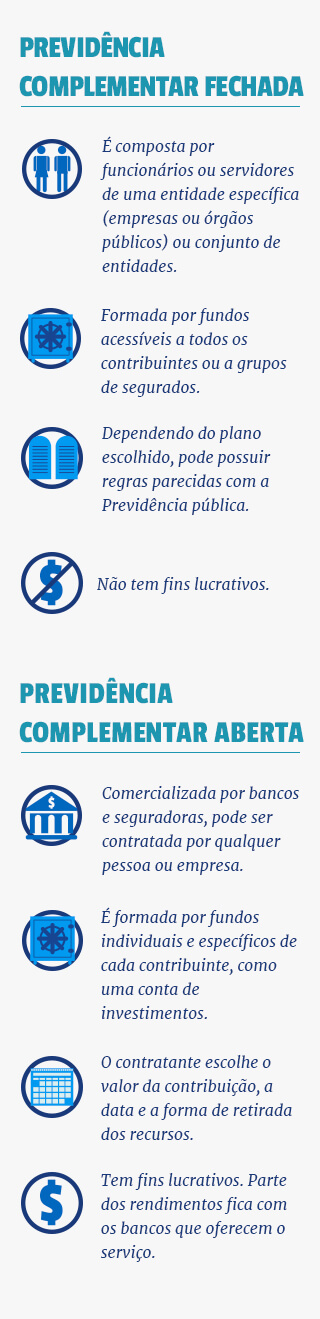

Atualmente, existem dois tipos de Previdência complementar no Brasil: a fechada e a aberta. A primeira, regulamentada em 2001, diz respeito aos fundos de pensão criados por empresas ou órgãos públicos especificamente para seus funcionários. Só quem trabalha nas entidades com planos próprios está apto a aderir à modalidade. Alguns dos exemplos são a Funpresp, dos servidores do governo federal, e o Postalis, para empregados dos Correios.

Segundo os dados da Associação Brasileira das Entidades Fechadas de Previdência Complementar (Abrapp), em 2014, havia cerca de 2,5 milhões de participantes ativos em 263 fundos de pensão fechados. Nesse modelo, existem planos em que as contribuições vão para uma única reserva abastecida por todos os beneficiários. Em outros, o dinheiro investido é depositado em contas individuais.

Como os fundos de pensão não têm fins lucrativos, toda a rentabilidade é reinvestida no próprio plano. Atualmente, as reservas das entidades de Previdência fechada somam cerca de R$ 760 bilhões. A restrição de entrada, no entanto, limita o ingresso de trabalhadores de órgãos e empresas que não possuem fundos próprios.

Já a Previdência complementar aberta, regulamentada em 1977, tem caráter mais abrangente e pode ser contratada por qualquer pessoa. O serviço geralmente é oferecido por bancos e seguradoras, com alíquotas próprias de rentabilidade e cobrança de taxas sobre o dinheiro investido.

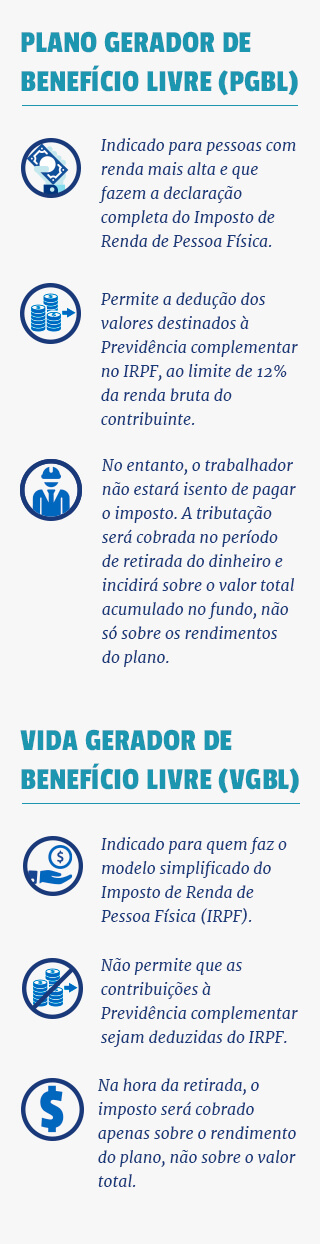

SOPA DE LETRAS: PGBL X VGBL

Na Previdência privada aberta, os interessados têm duas opções: o Plano Gerador de Benefício Livre (PGBL) e o Vida Gerador de Benefício Livre (VGBL). A escolha depende, principalmente, da declaração de Imposto de Renda do contribuinte.

O PGBL permite a dedução dos valores investidos; o VGBL, não. Segundo dados de agosto da FenaPrevi, entre os planos contratados no Brasil, a maioria – 92,61% – está na modalidade VGBL; e 6,70%, no PGBL. Os 0,69% restantes correspondem aos chamados planos tradicionais de acumulação.

O contratante pode ainda escolher entre dois tipos de tributação: o regime progressivo ou o regressivo. O primeiro é indicado para quem quer fazer investimentos de curto ou médio prazo, pois a cobrança do Imposto de Renda no momento do resgate varia conforme o total acumulado, independentemente do tempo que o dinheiro passou guardado.

Já o regime regressivo é recomendado para quem pretende deixar os recursos investidos por muito tempo. Nessa modalidade, a alíquota do Imposto de Renda diminui de acordo com o tempo. No início, o percentual cobrado é de 35%. Com as reduções progressivas, a taxa cai, depois de um década, para 10%.

O consumidor deve ficar atento às taxas de carregamento e saída que costumam ser cobradas pelos bancos no momento dos depósitos e do resgate. É preciso escolher bem o plano porque, após o fechamento do contrato, é proibida a mudança de formatação do acordo.

NÃO DEIXE O INSS DE LADO

No complexo universo das finanças, as possibilidades de investimento e a quantidade de detalhes de cada um pode deixar o interessado em dúvida. Olegário, por exemplo, sugere procurar corretoras para formar uma carteira de investimentos, que permite controle mais direto sobre os recursos depositados.

A professora Diana Vaz de Lima concorda que investimentos em ações ou patrimônio são boas opções. Por outro lado, exigem expertise dos interessados. “Muitos optam por investir no mercado financeiro, prática comum fora do Brasil. Os norte-americanos, por exemplo, investem como parte da rotina de educação financeira deles. Mas a pessoa precisa estar disposta a se dedicar para ter sucesso”, argumenta.

Mas, em geral, economistas e analistas frisam que, independentemente da opção escolhida, não se deve abrir mão da Previdência oficial por conta de toda a gama de outros amparos disponibilizados pelo INSS, como os seguros desemprego e maternidade.

Apesar das opiniões divergentes sobre a Previdência privada, todos os especialistas concordam em um ponto: a necessidade de se cuidar do amanhã. Segundo o economista Luiz Fernando de Oliveira, a base de qualquer planejamento financeiro é poupar e investir. “Cada pessoa, a partir de sua realidade, pode vislumbrar alternativas. Deve-se sempre ter em vista que a construção do futuro começa no dia de hoje.”