IR 2024: após mudança, super-ricos terão que declarar bens no exterior

Houve mudança na lei em 2023, para obrigar a taxação de offshores e fundos fechados, dos chamados super-ricos. Mudança vale para IR 2024

atualizado

Compartilhar notícia

Com a mudança legal em 2023 (pela Lei nº 14.754/2023), os chamados super-ricos terão que declarar bens no exterior e fundos fechados a partir deste ano. As regras para a Declaração do Imposto de Renda (IR) 2024 foram apresentadas na quarta-feira (6/3) pela Receita Federal. Valem os rendimentos recebidos no ano passado.

Contribuintes que receberam rendimentos tributáveis (como salários, aluguéis e aposentadorias) acima de R$ 30.639,90 em 2023 precisarão entregar a declaração.

A legislação dos chamados super-ricos trouxe outras três novidades na obrigatoriedade de entrega:

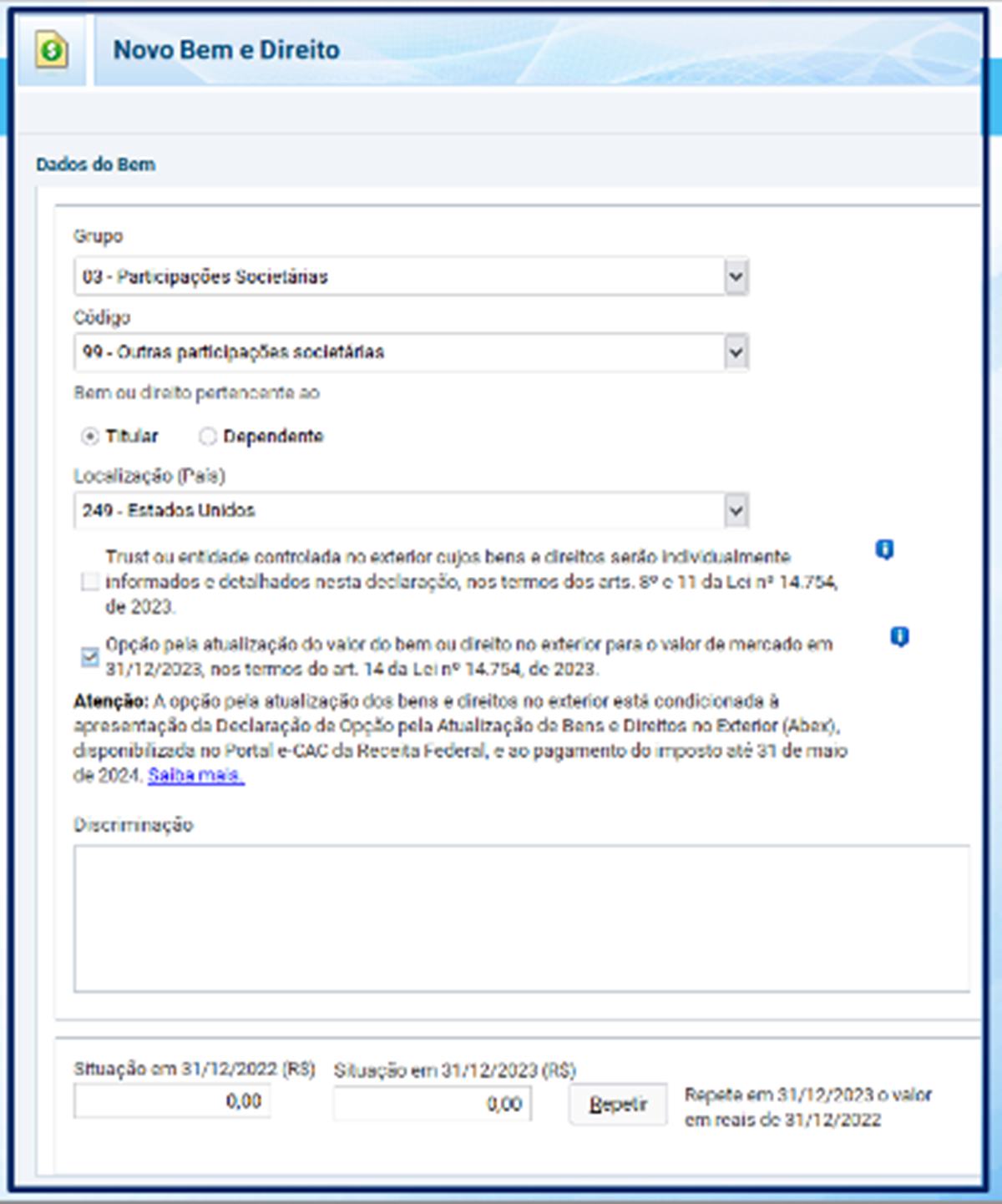

- Contribuinte que optou por detalhar bens da entidade controlada como se fossem da pessoa física;

- Contribuinte que possui trust (quando outra parte administra bens móveis ou imóveis de um terceiro no exterior); e

- Contribuinte que deseja atualizar bens no exterior.

A identificação dos bens no exterior que serão atualizados será feita da seguinte forma:

O limite para quem recebeu rendimentos isentos e não tributáveis (como FGTS, aplicações financeiras e poupança) subiu de R$ 40 mil para R$ 200 mil. Também foi alterado o valor da posse ou propriedade bens e direitos, que subiu de R$ 300 mil para R$ 800 mil.

A taxação de rendimentos de ativos em outros países poderá gerar entre R$ 20 bilhões e R$ 30 bilhões de arrecadação para os cofres públicos entre 2024 e 2026, segundo as contas do governo.

A lei — sancionada em dezembro pelo presidente Luiz Inácio Lula da Silva (PT) após aprovação do Congresso — era uma das prioridades do ministro da Fazenda, Fernando Haddad, para aumentar a arrecadação e cumprir a meta de zerar o déficit fiscal das contas públicas em 2024.

As chamadas offshores são fundos de investimentos geridos no exterior, comumente em paraísos fiscais. A tributação de offshores será feita anualmente, em 31 de dezembro, em 15%. Investidores residentes no país que anteciparam o pagamento dos rendimentos apurados até 31 de dezembro de 2023 puderem pagar uma alíquota menor, de 8%.

Até então, esse tipo de patrimônio ou rendimento era tributado apenas quando havia resgate ou transferência para o Brasil. Agora, a tributação passará a ser periódica.

Mais detalhes ainda serão destrinchados pela Receita. Uma Instrução Normativa específica sobre a tributação de investimentos e aplicações no exterior será publicada até o dia 15 de março, início da entrega das declarações. O prazo vai até 31 de maio.